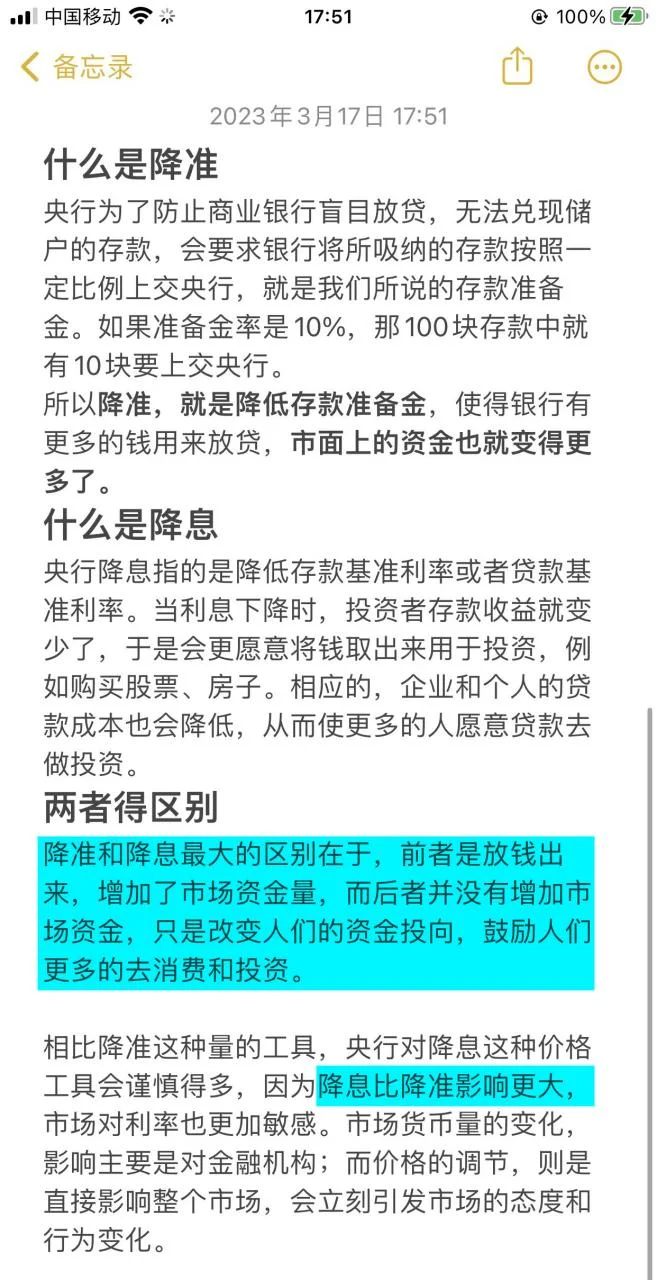

普惠金融:从“什么是综合金融服务”到“综合金融服务是什么”的深度解析

在银行业务的版图中,普惠金融(Inclusive Finance)始终占据着的战略高地。它不仅是国家“三农”工作重心和共同富裕目标的金融基石,也是商业银行提升市场竞争力引擎。深入探讨普惠金融内涵,厘清“什么是综合金融服务”,并阐述其在当前经济环境下的演变逻辑与战略价值。

核心概念界定:普惠金融到底意味着什么?

普惠金融的定义

普惠金融,全称“普及性金融服务”,其核心含义是让金融服务能够惠及广大的贫困人群和低收入群体,消除金融排斥。

根据世界银行及中国银保监会的相关定义,普惠金融主要包含三个维度:

对象普惠:服务对象从传统的城市居民和大型企业,扩展至农民、小微企业、个体工商户、青年创业者及灵活就业人员等弱势群体。

覆盖普惠:服务渠道从银行网点延伸至互联网平台、方支付机构等多元化渠道,实现无边界、无门槛的触达。

内容普惠:服务产品从单一的信贷资金,拓展至理财、保险、支付结算等全生命周期金融服务。

普惠金融的三大目标

风险分散:通过服务大量分散的小微客户,降低银行整体的资产质量风险。

规模效应:利用大数据和科技手段,提高对海量小额、分散客户的识别能力,实现规模经济。

渠道创新:推动银行从“以网点为中心”向“以用户为中心”转型,重塑商业逻辑。

深度解析:什么是综合金融服务?

在普惠金融的宏大背景下,综合金融服务(Comprehensive Financial Services)是商业银行践行实体经济需求、构建生态系统抓手。它不再局限于传统的存贷业务,而是指商业银行以客户需求为导向,经由整合内外部资源,向客户提供“一站式”的金融服务解决方案。

✦ 关键提示:普惠金融是服务弱势群体、消除金融排斥的金融基石。其核心在于对象、覆盖、内容的全面普惠,旨在实现风险分散与规模效应,助力经济高质量发展。

核心内涵

综合金融服务强调的是全场景、全产品、全周期的整合性。它要求银行打破传统条线壁垒,将存款、贷款、结算、理财、保险、支付结算等非银金融业务有机融合,形成以客户为中心的综合服务能力。

区别于传统服务的三个特征

场景化:服务嵌入客户的日常消费、生产经营场景中(如“无感销冠”、“电商贷”),而非孤立的信贷审批。

生态化:不仅仅是一个银行,更是一个连接政府、企业、农户、社区的综合生态节点。

数字化:依托大数据、云计算等技术,实现精准画像、智能分流和实时风控。

数据透视:普惠金融与综合金融服务现状

为了更直观地理解当前行业的规模与趋势,以下展示行业关键数据对比:

2023 年中国普惠金融及综合金融服务发展数据表

| 指标维度 |

指标内容 |

数据说明与趋势 |

| 金融服务覆盖面 |

银行业普惠金融覆盖面 |

根据中国人民银行数据,2023 年银行业普惠型小微贷款余额占贷款余额比重达 18.6%,较 2022 年进一步提升。其中,贷款户数超过 1.2 亿户,惠及数千万个小微企业和个体工商户。 |

| 贷款增速 |

普惠小微贷款年均增速 |

2023 年普惠型小微企业贷款平均增速约为 7.5%,高于同期 M2 增速,显示出信贷资源的快速集聚效应。 |

| 数字化渗透率 |

互联网银行及 APP 渗透率 |

2023 年,中国银行业互联网银行及手机银行用户占比超过 60%。数字化转型使得大量传统场景(如餐饮、零售、物流)实现“金融化”和“普惠化”。 |

| 风险分担机制 |

普惠金融风险分担比例 |

商业银行与政府、担保机构、税务等合作,已构建起多样的风险分担体系,整体风险分担比例逐步提高,有效降低了不良率。 |

| 产品创新数量 |

新增综合金融创新产品 |

2023 年,银行新增普惠型特色产品(如供应链金融、消费贷组合)超过 4000 款,产品丰富度显著提升,满足多元化需求。 |

✦ 关键提示:2023 年普惠金融覆盖面达 18.6%,惠及千万户小微。综合金融强调全场景、全周期整合,通过数字化赋能,打破传统壁垒,构建生态化服务,正成为连接政府与企业的核心节点。

注:数据来源基于中国人民银行、国家统计局及各大银行年报综合估算。

战略价值:为何综合金融服务是普惠金融的必由之路?

在普惠金融从“有没有”向“好不好”转变的过程中,综合金融服务是破解“融资难、融资贵”痛点、实现金融资源精准滴灌的最优解。

解决信息不对称,重塑风控逻辑

传统信贷高度依赖人工调查,存在滞后性和主观性。综合金融服务依托大数据风控,将非结构化数据(交易流水、税务数据、物流轨迹等)转化为可量化的风控指标,实现了对海量分散客户的实时、精准评估,大幅降低了欺诈风险,提高了审批效率。

✦ 关键提示:综合金融服务经过大数据风控解决普惠金融痛点,破解融资难、贵难题。依托非结构化数据实现实时精准评估,有效降低欺诈风险,重塑风控逻辑,是助力金融资源精准滴灌的最优解。

构建生态壁垒,增强客户粘性

单一信贷产品极易引发客户流失。综合金融服务通过“存贷结付”一体化,将客户的资金留存于银行体系内,形成高粘性。,凭借“代发工资 + 理财 + 保险”的组合,银行不仅能获取稳定的活期存款,还能经由理财和保险获取长期收益,经由结算业务收取手续费,构建了强大的交叉销售(Cross-selling)能力。

响应政策导向,履行社会责任

普惠金融是国家战略。综合金融服务作为一种综合性解决方案,能够更好地对接乡村振兴、科创支持、绿色金融等政策导向。通过整合多方资源(如政府贴息、绿色信贷、供应链金融),银行能够以更低的成本、更高效的模式服务国家战略目标,完成商业价值与社会价值的统一。

从理解"普惠金融是什么"到掌握"综合金融服务是什么",本质上是从宏观战略到微观战术的跨越。

普惠金融是方向,指明了金融服务的普惠性、保障性和可持续性;综合金融服务是路径,经由科技赋能与生态整合,为普惠金融提供了可复制、可推广的运营模式和风控方案。

,随着数字技术的进一步下沉和法律法规,综合金融服务将不再是商业银行的“锦上添花”,而是其生存与发展的“生存之道”。通过构建更深层次、更广泛的综合金融服务体系,银行将真正成为连接实体经济与资本市场的桥梁,在推动共同富裕的道路上书写新的辉煌篇章。

✦ 文章认为:普惠金融聚焦服务弱势群体,核心是对象、覆盖、内容全面普惠。综合金融服务则是打破条线壁垒,以客户为中心,整合全场景、生态化、数字化资源的一站式解决方案,助力经济高质量发展。